Спіймай мене, якщо зможеш, або корпоративне шахрайство

На питання про основні загрози для бізнесу можна отримати цілу низку відповідей. Серед них: конкуренти; контролюючі та слідчі органи; податкова система; криза; курси валют тощо. Однак, світовий досвід останніх десятиліть свідчить, що несподіваними і основними загрозами для бізнесу виступають не кризові явища, а власні працівники. Саме вони, від кур’єра та прибиральниці і до генерального директора чи голови правління, і є основною загрозою для бізнесу. Статистичні дані та оцінки експертів засвідчують, що збитки компаній від власних працівників можуть сягати до 90% від загальної суми збитків. Зрозуміло, що криза, курси валют та підступні дії конкурентів тут і близько не стоять.

Статистичні дані міжнародної асоціації по боротьбі з шахрайством та злочинами «білих комірців» (Association of Certified Fraud Examiners) свідчать, що західні компанії втрачають біля 6% від обороту у наслідок шахрайських дій власних співробітників. Водночас, витрати на ділову розвідку у західних компаніях коливаються у межах від 0,5 до 1,0 % від обороту.

Передумови для шахрайства

Причини, що сприяють вчиненню корпоративного шахрайства діють на певних рівнях. У процесі світової глобалізації згадані рівні також зазнають певних пертурбацій. На сьогодні можемо виділити наступні рівні, на яких вчиняються шахрайські дії:

- міждержавний рівень;

- рівень окремих держав;

- рівень корпорацій.

Враховуючи названі рівні, дослідники виділяють низку причин, що сприяють шахрайству, зокрема:

- тінізація економіки;

- посткомуністичний устрій;

- олігархизація;

- корупція;

- рейдерство;

- широкий розвиток корпорацій;

- розвинена економіка.

Цікаво, що різні дослідники мають інакші підходи до побудови рейтингу основних причин, що сприяють шахрайству. Деякі західні спеціалісти вважають основними причинами – тінізацію економіки, посткомуністичний устрій, корупцію та олігархизацію. Водночас, побутує думка, що головними причинами, що спонукають розвиток шахрайства виступають – розвинена економіка та широкий розвиток корпорацій.

На нашу думку, широкі можливості для шахрайства відкриваються у тій системі, де високо розвинена економіка та широко представлені корпорації. Тобто, де більше коштів там і більше передумов для їх шахрайського привласнення. Однак, не слід виключати і інші причини, наприклад, представники посткомуністичного суспільства, коли потрапляють у країни з високо розвиненою економікою, створюють креативні шахрайські схеми та способи незаконного отримання та привласнення майна та коштів корпорацій.

У цілому, усі причини шахрайства можна умовно віднести до двох потужних груп причин:

- політичні;

- економічні.

Міжнародною аудиторською компанією PricewaterhouseCoopers (PwC), в рамках підготовки Всесвітнього огляду економічних злочинів за 2016 р., було опитано понад 6 тис. учасників з 115 країн. Незважаючи на незначне загальне зниження кількості зареєстрованих економічних злочинів, фінансова вартість кожної окремої шахрайської дії збільшується. 14% респондентів зіткнулися зі збитками на суму понад $1 млн за останні два роки.

За даними PwC, наша країна займає 6 місце в рейтингу країн світу за рівнем корпоративного шахрайства (45%), після Росії – 1 місце (71%), Південної Африки – 2 (62%), Кенії – 3 (57%), Канади – 4 (56%) та Мексики – 5 місце (51%). Потрапляння Канади у лідери цього рейтингу пояснюється тими причинами, на яких було акцентовано увагу вище.

Об’єктивні фактори корпоративного шахрайства

- Відсутність структури та системи алгоритмізації взаємодії структурних елементів.

- Відсутність системи обмеження доступу.

- Відсутність обліку товарів та матеріальних цінностей.

- Наявність функціональних розривів у технології виробничих процесів.

- Клановість, фаворитизм.

Суб’єктивні фактори корпоративного шахрайства

- Відсутність формалізації відносин власників.

- Клановість, фаворитизм.

- Відсутність системи відбору та перевірки персоналу.

- Наявність працівників – ексклюзивних носіїв інформації.

- Відсутність мотивації та стимулювання.

- Відсутність адаптації та підвищення кваліфікації.

- Відсутність системи контролю виконання розпоряджень.

Як попередити

Розглядаючи проблему корпоративного шахрайства, необхідно визначити систему загроз для бізнесу, вони бувають: інтелектуальні, фінансово-економічні та фізичні.

Щоб нівелювати інтелектуальний тип загроз, треба вчасно зареєструвати право власності (інтелектуальної власності), частку в статутному фонді, юридичні факти, вжити заходи із збереження комерційної таємниці, належним чином оформити документи, торгові марки, патенти тощо.

Фінансово-економічні типи загроз нівелюються шляхом запровадження належного обліку та контролю. Необхідно налагодити належний управлінський облік, автоматизувати та комп’ютеризувати усі процеси, постійно зберігати інформацію, розподіляти обов’язки працівників, оформляти посадові інструкції, формувати штатний розклад та офіційно оформлювати працівників. Не завадять розмежування фінансових та контрольних функцій, проведення інвентаризацій та контрольних перевірок, укладення договорів про повну матеріальну відповідальність, режим доступу, охорона, відеоспостереження, заходи безпеки.

Фізичні типи загроз нівелюють запровадженням заходів зонування приміщень та забезпеченням обмеженого режиму доступу. Крім того, з цією метою укріплюють периметр та внутрішні приміщення (грати, металеві двері, сейфи), забезпечують пропускний режим та фізичну охорону, відео-спостереження та засоби технічного контролю, тощо.

Аналізуючи основні мотиви шахрайства західні спеціалісти прийшли до висновку, що мотивацію шахрайських дій можна звести до простої геометричної фігури – трикутника, вершини якого і утворюють триєдину систему мотивації (див. рис.1)

Спонукання до дії

Розглянемо основні мотиви шахрайських дій, а саме: можливість, тиск та самовиправдання (МТС), більш детально.

- Можливість – передбачає наявність на підприємстві таких умов, що можуть сприяти вчиненню шахрайських дій:

- відсутність контролю з боку керівництва за роботою підлеглих;

- не оцінювання якості, тобто відсутність контролю за якістю виробленої продукції або наданої послуги. У результаті кількісні показники начебто виконуються, однак підприємство втрачає конкурентні переваги на ринку продукції та послуг у результаті низької якості;

- відсутність виробничої дисципліни, коли робота підлеглих пущена на «самоплив»;

- надання недостовірної інформації, коли керівники влаштовують будь-які відмовки підлеглих, будь-яка інформація не залежно від її достовірності, або достовірність інформації не перевіряється;

- байдужість з боку керівництва/колег, коли недобросовісний працівник використовує матеріальні, фінансові та інші ресурси підприємства для задоволення власних потреб чи потреб сторонніх осіб, а керівництво та колеги не звертають на це уваги або ігнорують подібні випадки;

- відсутність ревізій / аудиту, коли навіть у обов’язкових випадках не проводяться інвентаризації та ревізії, не контролюються матеріально відповідальні особи та рух матеріальних цінностей.

- Тиск – це зовнішні та внутрішні обставини, що спонукають людину до вчинення шахрайських дій.

Тиск фінансових обставин може виступати у вигляді:

- великих боргів;

- значних фінансових втрат;

- необхідності оплати великих рахунків;

- участь у ризикованих фінансових операціях.

У свою чергу, тиск людських пороків може проявлятися у наступному:

- жадібність, іноді патологічна;

- життя на широку ногу;

- алкоголізм, наркотики тощо;

- лудоманія (ігрова залежність).

- Самовиправдання – вербальні формули, якими шахрай заспокоює своє сумління. До них відносяться: «мене не цінують», «я заслуговую на більше», «гірше від цього нікому не буде», «усі так роблять», «підприємство і так мені заборгувало», «я поверну гроші, як тільки зможу», «візьму певну суму тимчасово, ніхто й не помітить» тощо.

Зрозуміло, що для нівелювання неправомірних дій з боку робітників необхідно враховувати трикутник шахрайства та проводити превентивні заходи, вивчати потреби, інтереси та морально-психологічний стан працівників. Чільне місце у цьому відводиться впровадженню у життя колективу заходів, що формують корпоративну лояльність та ідентичність.

Як виявити

Виявлення фактів шахрайства потребує відповідної підготовки та розуміння через які джерела воно можливе. Таким джерелам не лише приділяється прискіплива увага, а й деякі з них потребують спеціального створення та підтримки у постійно діючому стані. Серед можливих джерел виявлення фактів шахрайства виділяють:

- Повідомлення працівників.

- Результати інвентаризацій, ревізій, аудиторських перевірок.

- «Гаряча лінія» (автовідповідач, поштова скринька тощо).

- Виявлення шахрайства службою безпеки.

Відомо, що будь-які шахрайські дії залишають певні матеріальні сліди, які подають інформативні сигнали для спеціаліста-аналітика.

Корпоративного шахрайство можуть вчинятися на кількох рівнях: найманих працівників, осіб, що ухвалюють рішення, та сторонніх організацій.

На рівні найманих працівників ознаками шахрайства виступають відхилення у первинних документах та відхилення від середніх значень показників.

Так, перше відхилення проявляється у наступних ознаках: протерміновані проводки; подвійні оплати; сумнівні реквізити; беззмістовні послідовності документів; копії бухгалтерських документів, а не оригінали; дебіторські або кредиторські нагадування/претензії; недостачі по касі; здійснення платежів із запізненням тощо.

Відхилення від середніх значень показників можуть бути виявлені у результаті аналітичної обробки зведених даних по напрямкам, відділам чи іншим підрозділам корпорації. Проявляються у наступних ознаках: недостачі чи надлишках; збільшення залишків; пере сорт товару; відхилення від специфікацій; незрозумілі розходження із фізичними характеристиками тощо.

На рівні осіб, що ухвалюють рішення ознаками шахрайства виступають:

- Відхилення фінансових показників від середніх величин (зменшення прибутку, високі заборгованості, великі накладні затрати ).

- Відносини з партнерами (тиск щодо злиття, продажу; реорганізації, що послаблюють підприємство).

- Відносини з постачальниками /замовниками (сумнівні замовники/постачальники).

- Тиск з боку політичних /екологічних / громадських організацій.

У свою чергу, непересічну увагу та певні скептичні сумніви викликає твердження щодо шахрайства на рівні сторонніх організацій. Дехто не сприймає цей рівень як дійсну загрозу саме у розрізі шахрайських дій. Спробуємо розібратися у цій проблемі. Отже, рівень сторонніх організацій у наших умовах не лише існує, але й має дві складові: комерційні підприємства та контролюючі органи.

На превеликий жаль, ще не усі комерційні корпорації нашої країни здобувають переваги у чесній конкурентній боротьбі. Деякі використовують шахрайські дії для викрадення інсайдерської інформації, технологій виробництва, промислових зразків, баз даних клієнтів тощо.

Не секрет, що і певні працівники контролюючих органів нашої держави готові, навіть у супереч закону, створювати такі ситуації та умови, за яких підприємство готове «жертвувати» певними матеріальними ресурсами для подолання або вирішення подібних ситуацій. А це і є проявом шахрайських дій з боку сторонніх організацій – контролюючих органів.

Як протидіяти

На завершення зупинимося на алгоритмі розслідування фактів шахрайства, який передбачає отримання відповідей на наступні питання:

- Хто? (знаходження рівня, підрозділу, особи яка могла вчинити шахрайство)

- Чому? (пошук відповіді та з’ясування причин вчинення шахрайства)

- Яким чином? (виявлення способу вчинення шахрайства)

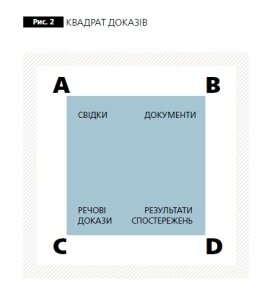

При збиранні доказів вчинення шахрайських дій працівники, що проводять розслідування або найняті детективи, з метою повного та системного документування шахрайства, можуть використовувати квадрат доказів (див. рис. 2). Вершини даного квадрату і визначають сукупність системи доказів, які дають змогу довести вину особи, що вчинила шахрайські дії. Розшифруємо, що за докази розуміють під буквенною позначкою кожної вершини:

Вершини даного квадрату і визначають сукупність системи доказів, які дають змогу довести вину особи, що вчинила шахрайські дії. Розшифруємо, що за докази розуміють під буквенною позначкою кожної вершини:

А – докази отримані від свідків (пояснення, повідомлення, звернення).

В – документальні докази (бухгалтерські документи, рахунки, чеки, акти, довідки тощо).

С – речові докази (предмети, що містять сліди шахрайських дій чи знаряддя завдяки яким було вчинено шахрайство; електронні та інші носії інформації, що містять аудіовізуальну інформацію про факт шахрайства).

D – докази, отримані у результаті спостереження за шахраєм або його спільниками.

Необхідно розуміти, що розвиток технологій, поряд із прогресивними змінами для суспільства, також надає до рук шахраїв нові можливості та сприяє появі нових прийомів шахрайства. Це необхідно враховувати у структурі корпорацій і запроваджувати відповідні превентивні механізми та підвищувати професійний рівень фахівців з безпеки та внутрішніх розслідувань.

Сергій Корсун, адвокат, член-кореспондент Міжнародної кадрової Академії, професор кафедри загально-правових та психологічних дисциплін